Ik geef iedere maand teveel geld uit. Het moet een keer hardop gezegd worden. Het is waar dat mijn vaste lasten als eenverdiener vrij hoog zijn, maar daarnaast spendeer ik ook erg veel geld aan mijn hobby en boodschappen. Ik kan geld besparen als ik wat zuiniger en verstandiger met mijn geld om ga. Het wordt tijd om mijn uitgavenpatroon eens kritisch te bekijken.

Analyse uitgavenpatroon

Mijn maandelijks netto inkomen is afgerond €3.100. Dit is het loon wat ik krijg uit mijn vaste baan. Ik heb verder geen andere inkomensbronnen, uitkeringen of vergoedingen. Mijn uitgavenpatroon valt grofweg uiteen in deze categorieën:

- Woonlasten (huur, water, energie)

- Verzekeringen

- Abonnementen

- Schulden

- Incidentele kosten (huishoudster, tanken)

- Diversen (hobby, uitgaan, eten)

- Boodschappen

- Sparen

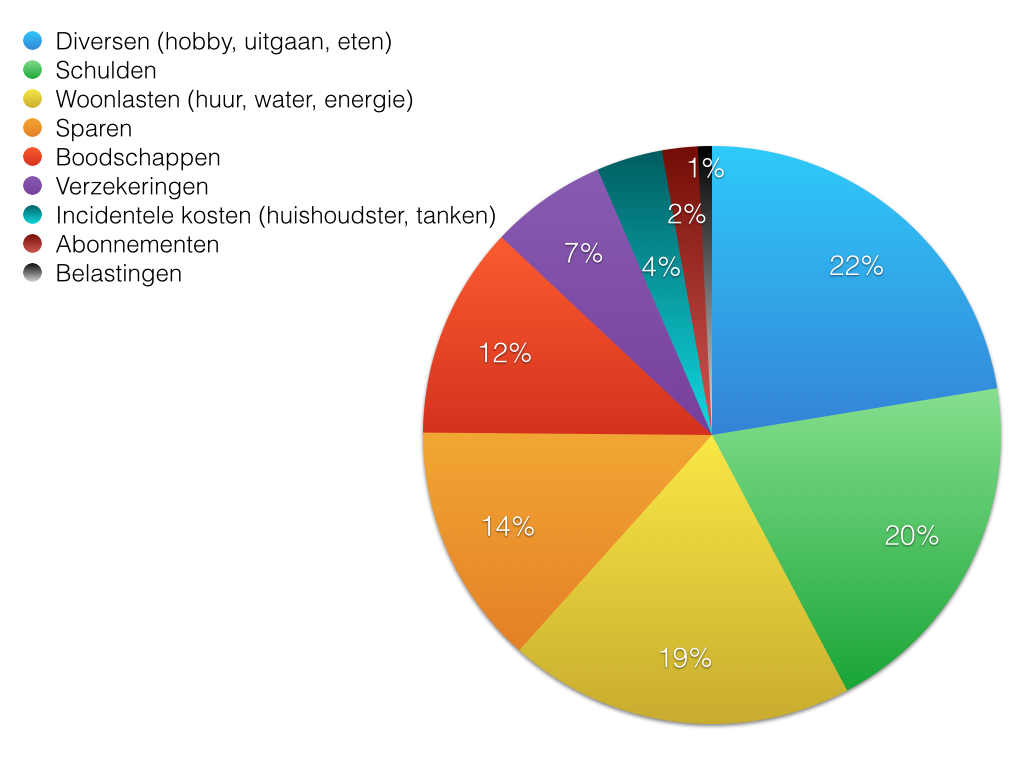

Als ik de maandelijkse uitgaven voor bovenstaande categorieën als percentages van mijn totale maandelijkse kosten in een schijfdiagram zet, is dit het resultaat:

De percentages voor deze grafiek zijn gebaseerd op gemiddelde bedragen over een periode van 5 maanden. Daadwerkelijke uitgaven in verschillende categorieën variëren daardoor nogal, maar het helpt om een beeld van mijn uitgavenpatroon te krijgen. Het totaal van deze uitgaven komt meestal op meer uit dan mijn beschikbare budget voor de maand, waardoor ik eigenlijk elke maand een deel van mijn ingelegde spaargeld moet aanspreken om rond te komen. Meestal komt dit neer op zo’n €200 á €300 aan opgenomen spaargeld.

Fun money

Wat meteen opvalt is het grote aandeel (bijna een kwart) van de categorie diversen. Zoals ik al eerder schreef, heb ik een vrij dure hobby, waarbij ik veel kostbare apparatuur gebruik. Dit zorgt regelmatig voor flinke uitgaven, wat dan ook terug te zien is in de grafiek. Uitgaan doe ik niet zo heel vaak, maar ik koop af en toe een kaartje voor een optreden of een feest en elke maand bestel ik of ga ik wel eens eten, al dan niet met vrienden.

De incidentele kosten bedragen 4%, om een keer per 2 maanden te tanken, en wat kost een huishoudster, ik betaal ongeveer €100 per maand voor 2x poetsen.

Afbetalen

Een andere opvallende categorie zijn de schulden, hier gaat één vijfde van mijn totale budget aan op. Deze kostenpost valt uiteen in de afbetalingen van een studieschuld, een credit card, een warenhuiskrediet en het terugbetalen van een bedrag aan een familielid. Sinds een aantal maanden heb ik de aflossingen voor de credit card en het warenhuiskrediet flink verhoogd naar €200 ieder, omdat op deze kredieten een flinke rente zit en ik er snel vanaf wil. Ik laat me helaas nog wel te vaak verleiden om af en toe de kredietruimte op mijn credit card te gebruiken.

Woonlasten

Op de derde plek staan de woonlasten. Ik woon relatief goedkoop in mijn huurwoning, met een huur van €560 per maand, maar die dure hobby met al die apparaten zorgt wel voor een andere flinke kostenpost: mijn electriciteitsrekening. Mijn verbruik lag de afgelopen twee jaren op meer dan 6.500kWh per jaar. Een behoorlijke aanslag op mijn uitgavenpatroon. Ik betaal dan ook een termijnbedrag van €165 voor mijn electra. Helaas levert de hobby tot op heden nog niets op, maar kost alleen maar geld. Ik haal er wel erg veel voldoening uit en dat is me het geld zeker waard.

Sparen

Mijn spaarinleg gaat deels naar een spaarrekening voor langere termijn, waar het meestal blijft staan tot ik een grotere aanschaf doe. Het andere deel gaat naar een spaarrekening voor jaarlijks terugkerende kosten. Dit is de spaarrekening die eigenlijk elke maand ook weer geplunderd wordt. Het idee is eigenlijk dat hier geld op komt te staan voor het jaarlijks keuren van de auto, kledinggeld, domeinnamen, jaarlijkse premies van verzekeringen. Het aandeel verzekeren geeft nu eigenlijk een beetje een vertekend beeld omdat ik daarin ook de jaarlijkse premies van verzekeringen meetel, maar -in theorie- spaar ik deze premies elke maand bij elkaar op een spaarrekening en valt het dus in de categorie sparen. In de grafiek staan deze kosten nu eigenlijk dubbel.

Maandelijkse kosten boodschappen

Zo’n 12% van mijn inkomen gaat naar boodschappen uitgaven per maand. Dat is behoorlijk veel, ik geef teveel geld uit aan boodschappen. Eén en ander heeft te maken met het feit dat ik een aantal jaren geleden het gemak van het thuisbezorgen van boodschappen heb ontdekt. Dat heeft mijn uitgavenpatroon wel veranderd. Ik laat zo’n 3 keer per maand boodschappen komen en ga verder tussendoor niet naar de winkel, dat scheelt dan wel weer benzine. Het is makkelijk om je te laten verleiden om per bestelling meer dan €100 uit te geven, terwijl het minimale bedrag €70 is. Tot een jaar geleden kocht ik vaak teveel aan maandelijkse boodschappen en moest ik vaker eten weggooien. Tegenwoordig gaat eigenlijk bijna altijd alles op of wordt bereid en ingevroren. Dat scheelt ook een hoop in de uitgaven boodschappen.

Verzekeringen

Wat mijn verzekeringen betreft ben ik ook wat duurder uit dan andere mensen, omdat ik mijn hobby apparatuur ook verzekerd heb. Hiervoor heb ik twee specialistische verzekeringen, omdat de meeste verzekeraars hier geen oplossing voor bieden. Alles bij elkaar kost me dit meer dan €500 aan premie per jaar. Dit maakt het aandeel verzekeringen ook vrij hoog. Een groot voordeel is wel dat al mijn apparatuur zowel thuis als op reis verzekerd is.

Overige kosten

De overige kosten zijn niet erg hoog, het gaat daarbij dan om een telefoonabonnement van een paar tientjes per maand, de huishoudster en bijvoorbeeld de wegenwacht. Hier zitten geen uitschieters tussen en valt er weinig te besparen.

Een ander patroon maandelijkse uitgaven

Als ik kijk naar de analyse hierboven zie ik een aantal dingen die ik zou kunnen veranderen aan mijn uitgavenpatroon om meer geld over te houden en om te beginnen met bouwen aan een buffer. Structureel en met hoger rendement sparen, maandelijkse hobby uitgaven beperken en zuiniger boodschappen doen. Ik werk ze hieronder één voor één uit.

Structureel sparen

Om te beginnen wil ik mijn maandelijkse spaargeld een andere bestemming geven. Nu zet ik het geld op een normale spaarrekening waar ik maar 0,03% rente krijg. Daarnaast is het te makkelijk om het geld ook weer op te nemen. Niet dat ik helemaal niet meer bij mijn geld wil kunnen komen, maar ik wil een deel van het geld echt wegzetten en laten renderen. De oplossing die ik hiervoor in gedachten heb is een beleggingsspaarrrekening, de kosten zijn erg laag en het rendement kan een stuk hoger zijn dan bij sparen. Zelfs bij een defensief profiel.

Daarnaast wil ik ook een pensioenrekening-beleggen openen om mijn pensioen aan te vullen. Het bedrijf waar ik voor werk heeft een goede pensioenregeling, maar aanvullend pensioen is geen overdreven luxe. Sparen levert niet zoveel op, en ik ben geen held wat beleggen betreft, maar wederom, zelfs met een defensief profiel, is een hoger rendement dan sparen waarschijnlijk.

Het idee is om een paar potjes te maken en het maandelijks beschikbare spaargeld hierover te verdelen. Een deel beleggen , een deel pensioen en een deel regulier sparen. Als ik een grotere uitgave wil doen, zal ik dan iets meer geduld nodig hebben om het bedrag bij elkaar te sparen via de reguliere spaarrekening. Het voordeel is dat ik aan mijn toekomst en financiële onafhankelijkheid bouw.

, een deel pensioen en een deel regulier sparen. Als ik een grotere uitgave wil doen, zal ik dan iets meer geduld nodig hebben om het bedrag bij elkaar te sparen via de reguliere spaarrekening. Het voordeel is dat ik aan mijn toekomst en financiële onafhankelijkheid bouw.

Meer geduld, meer plezier

Een gevolg van de nieuwe manier van sparen is, dat ik minder impulsief kan zijn met het doen van grote uitgaven, want laten we eerlijk zijn, ik geef teveel geld uit aan mijn hobby!. Nu is er om eerlijk te zijn overigens wel een grens aan de hoeveelheid apparatuur die ik voor mijn hobby nodig heb en die grens komt al aardig in zicht. Eén en ander wil niet zeggen dat ik helemaal geen uitgaven meer mag of kan doen, alleen zal ik wat langer moeten sparen voor ik het volgende speeltje kan kopen.

Ook dwingt het me om na te denken en een beslissing te nemen over waar ik mijn geld aan uitgeef. Ik ga niet zo vaak op vakantie, maar ik heb gemerkt dat ik af en toe echt behoefte heb aan een andere omgeving en andere ervaringen. De hobby is erg leuk, en wil ik absoluut niet opgeven, maar het is ook gezond en goed om tijd en geld te reserveren om wat van de wereld te zien.

Boodschappen op de fiets

Met een kantoorbaan is voldoende bewegen altijd een uitdaging, maar misschien dat ik meer bewegen kan combineren met minder uitgeven aan boodschappen. Het is absoluut handig voor de grote boodschappen om deze te laten bezorgen, maar het is misschien een beetje overdreven om dit 3 á 4 keer per maand te doen. Ik werk ver van huis en heb weinig tijd en als ik ‘s avonds thuiskom om nog te gaan koken. Mede hierdoor ben ik al zuiniger om aan het gaan met levensmiddelen door gerechten te bereiden en deze in porties in te vriezen. Vaak heb ik voor door de week voldoende gerechten klaar om niet te hoeven koken. Als ik dit nog beter van tevoren plan en gebruik maak van aanbiedingen kan ik hier aardig wat geld op besparen.

Als ik dan 2 keer per maand boodschappen laat bezorgen, zou ik verder kunnen volstaan met een paar keer per maand op de fiets te springen en verse groenten en fruit te halen bij de supermarkt in de buurt. Deze bederfelijke producten zijn de enige boodschappen die op raken gedurende de week. Zo haal ik alleen wat nodig is in huis en zit ik wat vaker op de fiets voor een frisse neus en wat extra beweging.

Meer aflossen, meer sparen

Met deze aanpassingen aan mijn uitgaven zou ik wat meer over moeten kunnen houden. Dit geld wil ik gebruiken om mijn uitgavenpatroon aan te passen voor wat betreft twee categorieën.

Ik wil maandelijks meer van mijn schulden gaan aflossen. Hoe sneller dit afgelost is, des te sneller houd ik geld over. Ik betaal geen rente meer en natuurlijk ook geen aflossing meer. Als ik €150 per maand over weet te houden om schulden mee af te lossen, kan ik binnen 1,5 jaar volledig schuldenvrij zijn.

Afhankelijk van hoeveel er dan nog overblijft van de besparing voeg ik dit toe aan het maandelijkse spaarbedrag dat verdeeld wordt over de drie potjes. Echt flinke bedragen sparen zal pas lukken na het aflossen van alle schulden.

One Reply to “Uitgavenpatroon van een eenverdiener”

Comments are closed.